ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის საერთაშორისო სამეცნიერო

რუსეთ-უკრაინის ომის გავლენა მსოფლიოსა და საქართველოს ეკონომიკურ განვითარებაზე

ანოტაცია. პოსტპანდემიურ ეტაპზე 2022-2023 წლებში მსოფლიო ეკონომიკა ახალი მძიმე გამოწვევების წინაშე დადგა, რადგანაც COVID-19-ის პანდემიით განპირობებულ ეკონომიკურ სტაგნაციასა და დეპრესიას 2022 წლის 24 თებერვალს რუსეთის ფედერაციის მიერ უკრაინაში საომარი მოქმედებების დაწყება დაემატა. მსოფლიო ცივილიზებულმა თანამეგობრობამ რუსეთის წინააღმდეგ აგრესიის შეკავების მიზნით მკაცრი სანქციები დააწესა, რამაც, იმავდროულად, მსოფლიოს მრავალი ქვეყნის ეკონომიკისთვის სირთულეები კიდევ მეტად გაამწვავა და კრიტიკულ ნიშნულს მიაღწია. ამასთან ერთად პოსტპანდემიურ გამოწვევებს გლობალური რეცესიის მახასიათებელი პრობლემებიც დაემატა – ფასებისა და ინფლაციის დონის ზრდა, ინვესტიციების შემცირება, ეროვნული ვალუტის გაცვლითი კურსის ვარდნა, უმუშევრობა, ენერგეტიკული კრიზისი, უძრავი ქონების გაძვირება, მოსახლეობის მოწყვლადობის ზრდა და სხვა პრობლემები.

საკვანძო სიტყვები: რუსეთ-უკრაინის ომი; გლობალური რეცესია; პოსტპანდემიური გამოწვევები; ეროვნული ბანკის მონეტარული პოლიტიკა; საერთაშორისო სავალუტო ფონდი; მსოფლიო ბანკის ჯგუფი, საქართველოს ეკონომიკა.

შესავალი

COVID-19-ის პანდემიის შედეგად მიღებულ ეკონომიკურ ზარალთან ერთად, რუსეთის უკრაინაში შეჭრამ გლობალური ბიზნესისა და მსოფლიო ეკონომიკის ზრდის პერსპექტივები მნიშვნელოვნად გააურესა. ამას თან ერთვის მაღალინფლაციური გარემო, რომლის საპასუხოდაც მსოფლიოს უმრავლესი ქვეყნების ცენტრალურმა ბანკებმა მონეტარული პოლიტიკა გაამკაცრეს და ეს შეზღუდვები კიდევ მეტადაა მოსალოდნელი. გაზრდილი საპროცენტო განაკვეთების ფონზე სტაგფლაციური რისკებიც გაიზარდა. გლობალურად ფინანსური პირობების გამკაცრება განვითარებული და განვითარებადი ეკონომიკის მქონე ქვეყნებისათვის ეკონომიკური ზრდის შეზღუდვებისა და დამატებითი ინფლაციური წნეხის რისკებს აჩენს.

2022 წლის გაზაფხულიდან პანდემია თითქმის დასრულდა და მსოფლიოს ქვეყნების უმრავლესობამ ბიუჯეტიდან კოვიდ 19-ის წინააღმდეგ მიმართული ხარჯები მნიშვნელოვნად შეამცირა. 2022 წლის თებერვლის თვეში მთავარი მოულოდნელობა რუსეთ-უკრაინის ომის დაწყება იყო. ომმა მსოფლიო ეკონომიკაში მრავალი გაურკვევლობა და განუსაზღვრელი რისკები წარმოშვა. პოლიტიკურ კრიზისთან ერთად რუსეთის მიერ უკრაინაში შეჭრამ გლობალურად გამოიწვია ენერგორესურსებისა და საერთაშორისო ბაზრებზე სასურსათო პროდუქტების მკვეთრი გაძვირება, რადგანაც ომამდე რუსეთი და უკრაინა ძირითადი ნედლეულის (ბუნებრივი აირის, სანავთობო რესურსების, მარცვლეულისა და ა.შ.) ერთ-ერთი უმსხვილესი ექსპორტიორი ქვეყნები იყვნენ. ასევე საერთაშორისო თანამეგობრობის მიერ დაწესებულმა სანქციებმა და უკრაინაში მიმდინარე ომმა ამ ქვეყნებიდან სასაქონლო პროდუქტების მიწოდება შეზღუდა და საერთაშორისო ბაზრებზე ენერგორესურსებისა და სასურსათო პროდუქტების ფასების ზრდა გამოიწვია, თუმცა 2022 წლის მეორე ნახევრიდან საერთაშორისო სასაქონლო ბაზრებზე მიწოდების ჯაჭვების აღდგენის კვალდაკვალ ფასების შემცირების ტენდენცია გამოიკვეთა. აღნიშნული პოზიტიური დინამიკა ამერიკასა და რუსეთში წარმოების პერსპექტივების გაუმჯობესებამ და უკრაინიდან შავი ზღვის პორტებში ექსპორტის აღდგენამ განაპირობა.

საერთაშორისო ბაზრებზე მიმდინარე ტენდენციები ფრთხილი ოპტიმიზმის საფუძველია, თუმცა საყურადღებოა ინფლაციური რისკებიც და მსოფლიო ეკონომიკის განვითარების ტენდენციების მაღალი გაურკვევლობაც.

რუსეთ-უკრაინის მიმდინარე ომს სხვადასხვა ქვეყნებზე განსხვავებული გავლენა აქვს. საქართველოში, მისი გეოპოლიტიკური მდებარეობის გამო, საგარეო მოთხოვნა მოსალოდნელზე მეტად გაიზარდა. რუსეთის, ბელარუსისა და უკრაინის მოქალაქეების დიდი რაოდენობით შემოდინება და ტურიზმის ეტაპობრივი აღდგენა ეკონომიკურ აქტივობაზე პოზიტიურად აისახა. ასევე მოსალოდნელზე უფრო სწრაფი აღდგენის ნიშნებს ავლენს ეკონომიკის პოტენციალი, რასაც მზარდი პირდაპირი უცხოური ინვესტიციებიც ასტიმულირებს. შესაბამისად, ეკონომიკური ზრდის პროგნოზი 2022 წელს 10.0%-მდე გაიზარდა. ქვეყანაში ეკონომიკური ზრდა მის პოტენციურ დონეს აჭარბებს, თუმცა საკრედიტო აქტივობის ზრდა გამკაცრებული მონეტარული პოლიტიკისა და ბოლო პერიოდში ამოქმედებული მაკროპრუდენციული ინსტრუმენტების შედეგად შენელდა. ასევე აღსანიშნავია, რომ ევროპის ცენტრალური ბანკისა და ფედერალური სარეზერვო სისტემის გამკაცრებულ მონეტარულ პოლიტიკას უცხოური ვალუტის დაკრედიტებაზე პოლიტიკის გამკაცრების ეფექტი აქვს. მცირდება ფისკალური სტიმულიც. ამ ტენდენციების გათვალისწინებით, მიწოდების მძლავრი შოკების პირობებში, ინფლაციური მოლოდინების დაბალ დონეზე შენარჩუნება კვლავ მნიშვნელოვან გამოწვევად რჩება, რადგან ერთმანეთის მიმყოლი შოკების შედეგად ინფლაცია მიზნობრივ მაჩვენებელს დიდი ხანია აღემატება, ეს კი ე.წ. „მეორე რაუნდის“ ეფექტის და საშუალოვადიანი ინფლაციური მოლოდინების ზრდის რისკებს წარმოქმნის.

რუსეთ-უკრანის ომის გავლენა მსოფლიო ეკონომიკაზე

2022 წლის მესამე კვარტალში მაღალი ინფლაციური გარემო შენარჩუნდა როგორც განვითარებულ, ასევე მზარდ განვითარებად ქვეყნებში. აღნიშნული, ძირითადად განპირობებულია უკრაინაში მიმდინარე ომის ფონზე არსებული გამოწვევებით და საერთაშორისო სასაქონლო ბაზრებზე პროდუქციის მაღალი ფასებით. თუმცა აღსანიშნავია, რომ ბოლო პერიოდში ნავთობის ფასებს, ისევე როგორც საკვები პროდუქტების ფასებს, შემცირების ტენდენცია გააჩნია.

2022 წლის მესამე კვარტალში ეკონომიკური აქტივობის ტემპი შენელდა აშშ-ში. აღნიშნულის მიზეზი მკვეთრად გაზრდილი სამომხმარებლო ფასები და გამკაცრებული ფინანსური გარემოა. ამასთან, ექსპორტის მოცულობა მცირედ გაუარესდა, ხოლო სასაქონლო მარაგები შემცირდა. რუსეთ-უკრაინის ომის პარალელურად, აშშ-ის მთავრობა აგრძელებს სანქციების დაწესებას რუსეთის წინააღმდეგ, რაც ქვეყნისთვის დამატებითი გამოწვევაა. საკმაოდ მაღალი რჩება ინფლაციის წლიური დონე, რომელმაც 2022 წლის სექტემბერში 8.2% შეადგინა. ინფლაციის გაზრდილი მოლოდინების პასუხად, ფედერალურმა სარეზერვო სისტემამ ფედერალური ფონდების საპროცენტო განაკვეთი 3–3.25%-იან შუალედამდე გაზარდა.

საერთაშორისო სავა;ლუტო ფონდის 2022 წლის ოქტომბრის თვის შეფასებით, რეალური ეკონომიკური ზრდა აშშ-ში 1.6%-ით განისაზღვრა, რაც წინა პროგნოზთან შედარებით6 0.7 პპ-ით ნაკლები მაჩვენებელია, 2023 წელს კი 1%-ია პროგნოზირებული. რაც შეეხება ინფლაციას, მისმა საპროგნოზო მაჩვენებელმა 2022 წელს 8.1% შეადგინა, ხოლო 2023 წელს – 3.5%.

2022 წლის ბოლოს ეკონომიკური აქტივობის გაუმჯობესების ტემპი შენელდა ევროკავშირის ზონაშიც. აღნიშნული განპირობებულია რუსეთ-უკრაინის ომის ფონზე არსებული გამოწვევებით. ეკონომიკური სანქციების გამო ევროკავშირის უმრავლეს ქვეყნებში არსებობს ენერგეტიკული კრიზისის მოლოდინიც, რის შედეგად, სამომხმარებლო და ბიზნესგანწყობები გაუარესდა. ასევე ბოლო პერიოდში გაუფასურდა ევრო, რის ფონზეც კვლავ მაღალია ინფლაციის წლიური მაჩვენებელი, რომელმაც სექტემბერში 10% შეადგინა –ესრეკორდულად მაღალი მაჩვენებელია ევროკავშირის არსებობის ისტორიაში. ამასთან აღსანიშნავია, რომ ევროპის ქვეყნებმა დააწესეს ეკონომიკური სანქციების რამდენიმე პაკეტი რუსეთის წინააღმდეგ მასზე დამოკიდებულების შემცირების მიზნით, რაც დამატებითი წნეხია ევროკავშირის ქვეყნების ეკონომიკურ აქტივობაზე.

საერთაშორისო სავალუტო ფონდის შეფასებით, 2022 წელს ეკონომიკური ზრდის პროგნოზი ევროკავშირისათვის 3.1%-ია, რაც წინა პროგნოზთან შედარებით 0.5 პპ-ით გაუმჯობესებული მაჩვენებელია და ძირითადად წლის პირველ ნახევარში მოსალოდნელზე მაღალი ზრდის მაჩვენებლებით აიხსნება. 2023 წელს კი ზრდა 0.5% იქნება. პროგნოზირებული ინფლაციის მაჩვენებელი 2022 წელს 8.3%-ია, ხოლო 2023 წელს კი 5.7%-ს შეადგენს.

2022 წლის მესამე კვარტალში, თურქეთში ეკონომიკური აქტივობის გაუმჯობესება ნელი ტემპით გაგრძელდა. სამომხმარებლო განწყობები და მოხმარება სუსტი რჩება, რაც, ძირითადად, განპირობებულია ბოლო პერიოდში თურქული ლირის რეკორდული გაუფასურებით. გაუფასურების ფონზე ინფლაციური წნეხი კიდევ უფრო გაიზარდა და წლიურმა ინფლაციამ 2022 წლის სექტემბერში 8.5% შეადგინა, თუმცა, იმავდროულად, ექსპორტიც გაიზარდა.

სსფ-ის ოქტომბრის შეფასებით, 2022 წელს თურქეთის რეალურმა ეკონომიკურმა ზრდამ 5% შეადგინა, რაც წინა პროგნოზთან შედარებით 2.3 პპ-ით გაუმჯობესებული მაჩვენებელია, 2023 წელს კი მისი 3%-იანი ზრდაა პროგნოზირებული. რაც შეეხება ინფლაციას, მისი მაჩვენებელი 2022 წლისთვის 73.1%-ია, ხოლო 2023 წელს 51.2%-ია ნავარაუდევი.

საერთაშორისო თანამეგობრობის (აშშ, ევროკავშირი) მიერ დაწესებული ეკონომიკური სანქციების გამო 2022 წლის მესამე კვარტალში ეკონომიკური აქტივობა რუსეთში გაუარესდა. შემცირდა ინვესტიციები, სამომხმარებლო დანახარჯები და საცალო გაყიდვები. დაწესებული სანქციების ფონზე რუსეთის ფედერაციაში გაუარესდა ბიზნესგარემოც. ომის დაწყებიდან მალევე, რუსული რუბლის რეკორდულად გაუფასურების ფონზე, მიუხედავად მისი შემდგომი გამყარებისა, საგრძნობლად გაიზარდა წლიური ინფლაციის მაჩვენებელი, რომელმაც სექტემბერში 13.7% შეადგინა. პარალელურად, გაზრდილ მოლოდინებზე საპასუხოდ, თებერვალში რუსეთის ცენტრალურმა ბანკმა მონეტარული პოლიტიკის განაკვეთის 20%-მდე გაზრდის გადაწყვეტილება მიიღო, რომელიც ეტაპობრივად სექტემბერში 7.5%-მდე ისევ შემცირდა. ასევე აღსანიშნავია, რომ მარტის ბოლოდან კაპიტალის კონტროლის აქტიური გამოყენების შედეგად რუბლის ოფიციალური გაცვლითი კურსი აშშ-ის დოლართან დასტაბილურდა.

სსფ-ის საპროგნოზო შეფასებით, რუსეთის ფედერაციის ეკონომიკური ზრდა 2022 წელს 3.4%-ით განისაზღვრა, რაც 2021 წლის პროგნოზთან შედარებით 2.6 პპ-ით გაუმჯობესებული მაჩვენებელია, 2023 წელს კი 2.3%-იანი ვარდნაა მოსალოდნელი. პროგნოზირებული ინფლაციის დონე საშუალოდ 2022 წელს 13.8%-ს, ხოლო 2023 წელს კი 5%-ს გაუტოლდება.

რუსეთის მიერ წარმოებული ომის პირობებში, უკრაინაში პოსტპანდემიურ გამოწვევები საომარი მოქმედებებებით განპირობებული შოკებით კიდევ მეტად გაუარესდა. ყოველდღიურად იზრდება გარდაცვლილთა რაოდენობა, ხოლო დაახლოებით 8 მილიონზე მეტმა უკრაინელმა კი ქვეყანა უკვე დატოვა. ომის შედეგად განადგურებულია ისეთი მნიშვნელოვანი ინფრასტრუქტურული ობიექტები, როგორიცაა გზები, ხიდები, პორტები, აეროპორტები და საწვავის შემნახველი საწყობები. ასევე საცხოვრებელი სახლები, სავადმყოფოები, რაც ბიზნესგარემოსა და ეკონომიკის პოტენციალს ანადგურებს.

სსფ-ის შეფასებით, უკრაინის რეალური ეკონომიკა 2022 წელს 35%-ით შემცირდა, ხოლო ინფლაციის მოსალოდნელი დონე კი 20.6%-ია. მნიშვნელოვანია ის ფაქტი, რომ დამანგრეველი ომის საწინააღმდეგოდ მსოფლიოს ცივილიზებული ნაწილი, მათ შორის საქართველო, მხარს უჭერს უკრაინას და ეკონომიკურ-ჰუმანიტარულ დახმარებას უწევს.

2022 წლის ბოლოს მაღალი ეკონომიკური აქტივობა იყო სომხეთში. აღნიშნული ძირითადად განპირობებულია რუსეთის მოქალაქეების მაღალი შემოდინებით ქვეყანაში, რის ფონზეც გაჯანსაღდა ბიზნესგარემო და მომსახურების სექტორი. თუმცა დაძაბული გეოპოლიტიკური ვითარება და სამხედრო დაპირისპირება აზერბაიჯანთან უარყოფით გავლენას ახდენს სომხეთის ეკონომიკურ აქტივობაზე. ასევე მაღალია ინფლაციის წლიური მაჩვენებელიც, რომელმაც 2022 წლის სექტემბერში 9.9% შეადგინა.

სომხეთის ეკონომიკური ზრდა 2022 წელს 7%-ია, რაც წინა პროგნოზთან შედარებით 5.5 პპ-ით გაუმჯობესებული მაჩვენებელია, 2023 წელს კი 3.5%-ია პროგნოზირებული. რაც შეეხება პროგნოზირებულ ინფლაციას, 2022 წელს ის საშუალოდ 8.5%-ს, ხოლო 2023 წელს 7%-ს გაუტოლდება.

2022 წელს აზერბაიჯანის, როგორც სანავთობო, ასევე არასანავთობო სექტორში ზრდის ტემპების გაუმჯობესება გაგრძელდა. აღნიშნულს დიდწილად ხელი შეუწყო ნავთობის მაღალმა ფასებმა საერთაშორისო ბაზარზე და სამრეწველო სექტორის გაუმჯობესებამ, ასევე გაიზარდა ინვესტიციების მოცულობაც. ამის ფონზე საგარეო სექტორიც გაჯანსაღდა, თუმცა, იმავდროულად, ინფლაციის წლიური მაჩვენებელი მაღალი შენარჩუნდა და სექტემბერში 15.6% შეადგინა, დასტაბილურდა აზერბაიჯანული მანათის გაცვლითი კურსი აშშ დოლართან მიმართებით.

2022 წელს აზერბაიჯანში ეკონომიკურმა ზრდამ 3.7% შეადგინა, რაც წინა პროგნოზთან შედარებით 0.9 პპ-ით გაუმჯობესებული მაჩვენებელია, 2023 წელს კი პროგნოზირებული მაჩვენებელი 2.5% იქნება. რაც შეეხება ინფლაციას, 2022 წლის პროგნოზით 12.2% შეადგინა, ხოლო 2023 წელს ნავარაუდევია 10.8%.

ზემოთ განხილული ქვეყნების ეკონომიკური განვითარების ტენდენციების შეფასების საფუძველზე საყურადღებოა აღვნიშნოთ მსოფლიო ეკონომიკური ზრდისა და გლობალური ინფლაციური მაჩვენებლების დონე და საპროგნოზო ვარაუდები. საერთაშორისო სავალუტო ფონდის (სსფ) 2022 წლის ოქტომბრის ანგარიშების მიხედვით 2022 წლის გლობალური ეკონომიკური ზრდა წინა პროგნოზის მსგავსად 3.2% შეადგენს, ხოლო 2023 წელს კი 2.7%-ია მოსალოდნელი, რაც 0.2 პროცენტულპუნქტიანი (პპ) გაუარესებაა. ამასთან, გაზრდილი ინფლაციური წნეხის ფონზე გლობალური ინფლაციის მოსალოდნელი დონე 2022 წელს 8.8%, 2023 წელს კი 6.5%-ია [International Monetary Fund. (2022).World Economic Outlook: Countering the Cost-of-Living Crisis. Washington, (WEO, October 2022)].

რაც შეეხება განვითარებულ და განვითარებად ქვეყნებს, მათი რეალური ზრდის პროგნოზი 2022 წელს, ისევე როგორც 2023-ში, 3.7%-ს უტოლდება, რაც წინა პროგნოზთან შედარებით 0.1 პუნქტით გაუმჯობესებული მაჩვენებელია. რაც შეეხება ინფლაციას, 2022 წლის პროგნოზი 9.9%-ია, ხოლო 2023 წელს კი 8.1%-ია მოსალოდნელი.

რუსეთ-უკრაინის ომის გავლენა და საქართველოს ეკონომიკური განვითარების ტენდენციები

საქართველო, როგორც მცირე ზომის ღია ეკონომიკის მქონე ქვეყანა, გლობალურად მიმდინარე მოვლენების მიმართ საკმარისად მგრძნობიარეა. შესაბამისად არსებული მაღალინფლაციური გარემოს პირობებში, ეროვნული ბანკი ინფლაციის შემცირებაზე ფოკუსირებული რჩება და გამკაცრებულ მონეტარულ პოლიტიკას ინარჩუნებს.

საქართველოს სტრატეგიული მნიშვნელობის სავაჭრო პარტნიორი ქვეყნების ცენტრალური ბანკების ნაწილს 2022 წლის მესამე კვარტალში, კიდევ უფრო გაზრდილი ინფლაციური წნეხისა და მოლოდინების საპასუხოდ, მონეტარული პოლიტიკის დამატებითი გამკაცრება მოუწია. კერძოდ, აშშ-ის ფედერალურმა სარეზერვო სისტემამ ფედერალური ფონდების განაკვეთი სექტემბერში 3-3.25%-იან შუალედამდე გაზარდა, ხოლო ევროპის ცენტრალურმა ბანკმა სექტემბერში რეფინანსირების განაკვეთი კიდევ ერთხელ გაზარდა 1.25%-მდე.

საქართველოში პოსტპანდემიური პერიოდის მთავარ გამოწვევად მაღალი ინფლაციის ტემპი ითვლება, რაც, სამწუხაროდ, ახდა და ფასების სწრაფად ზრდა 2022 წელსაც გაგრძელდა. ფასების 10-15%-ზე მეტად ზრდამ არ მისცა ეროვნულ ბანკს საშუალება, მკაცრი მონეტარული პოლიტიკა შეემცირებინა და რეფინანსირების განაკვეთი პირიქით – 9 %-დან 11%-მდე გაზარდა.

2022 წელი მოსალოდნელზე პოზიტიური აღმოჩნდა პანდემიის დასრულების მხრივ. გაზაფხულიდან პანდემია თითქმის დასრულდა, რამაც ტურიზმის სექტორს სრულად მოუხსნა მკაცრი რეგულაციები და შეზღუდვები, ქვეყნის ბიუჯეტიდან კოვიდ 19-ის წინააღმდეგ მიმართული ხარჯები კი მნიშვნელოვნად შეამცირა.

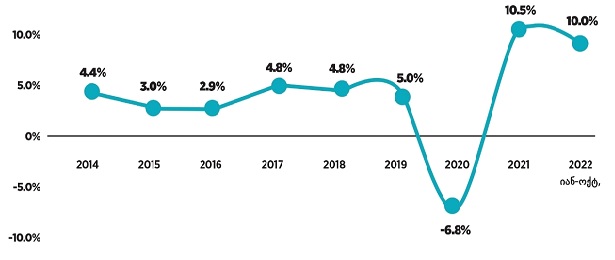

2022 წლის მთავარი მოულოდნელობა რუსეთ-უკრაინის ომი იყო. ომმა ეკონომიკაში ბევრი გაურკვევლობა წარმოშვა. მოლოდინი იყო, რომ ეკონომიკურად საქართველოც საგრძნობლად დაზარალდებოდა, თუმცა პირიქით მოხდა. რუსეთის მოქალაქეების საქართველოში მიგრაციამ საქართველოს ეკონომიკის ზრდა დააჩქარა და ლარის კურსი გაამყარა. ლარის გამყარებამ და მაღალმა ეკონომიკურმა ზრდამ სახელმწიფო ვალის ტვირთი შეამსუბუქა, რაც 2020 წლის ბოლოს კრიტიკულ ზღვარს, მთლიანი შიდა პროდუქტის (მშპ) 60%-ს გადასცდა.

2022 წლისთვის საქართველოს მთავრობა ეკონომიკის 6%-ით ზრდას პროგნოზირებდა. ომის დაწყებასთან დაკავშირებით საქართველოს ეკონომიკის განვითარების მომავალი ბუნდოვანი გახდა. მარტ-აპრილში საერთაშორისო ორგანიზაციებმა საქართველოს ეკონომიკის ზრდის პროგნოზი 3%-მდე შეამცირეს. ამ პერიოდში საქართველოს მთავრობას პროგნოზი არ შეუცვლია და შემოდგომამდე 6% დატოვა. ნოემბერში კი 2022 წლის მოსალოდნელი ზრდის პროგნოზი 10%-მდე გაზარდა.

ეკონომიკურიზრდისმაჩვენებლები (2014-2022 წწ)

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემები.

რუსეთ-უკრაინის საომარმა მოქმედებებმა საქართველოს ეკონომიკის ზრდის ტემპი კი არ შეანელა, პირიქით, დააჩქარა. ამის მთავარი მიზეზი რუსეთიდან, უკრაინიდან და ბელარუსიდან საქართველოში საცხოვრებლად ჩამოსული 200 ათასამდე მიგრანტია. მიგრაცია, პირველ რიგში, უძრავი ქონების სექტორს დაეტყო, გაიზარდა საცხოვრებელი სახლების ყიდვასა და ქირავნობაზე მოთხოვნა. იანვარ-ნოემბერში საქართველომ რუსი ვიზიტორებისგან (მათ შორის, მიგრანტებისგან) და რუსეთიდან ფულადი გზავნილებით 2.5 მილიარდი აშშ დოლარი მიიღო. ამას თუ დავუმატებთ ხელზე შემოტანილ ფულს, ეს თანხა, სავარაუდოდ, 3,5 მილიარდ დოლარამდე აღწევს. მაღალ ეკონომიკურ ზრდაში მნიშვნელოვანი წვლილი შეიტანა 2022 წელს 32%-ით გაზრდილმა ექსპორტმაც. 2022 წლის 11 თვეში ექსპორტით საქართველომ 1.2 მილიარდი დოლარით მეტი შემოსავალი მიიღო, ვიდრე 2021 წლის 11 თვეში.

2022 წლის იანვარ-სექტემბერში ყველაზე მაღალი ეკონომიკური ზრდა შემდეგ დარგებში დაფიქსირდა: ელექტროენერგიის მიწოდება – 52%, ინფორმაცია და კომუნიკაცია – 45%, ტრანსპორტი – 29%, სამთომოპოვებითი მრეწველობა – 22%, სასტუმროები და რესტორნები – 21%. ჯანდაცვის სექტორი 4.7%-ით შემცირდა. საქართველოში წლიური ინფლაციის დონემ 2022 წლის იანვარ-ნოემბერში 10.4% შეადგინა. ის კიდევ უფრო მაღალი იყო წლის დასაწყისში – 13.9%, რაც ბოლო 10 წლის რეკორდული მაჩვენებელია. მაღალი ინფლაცია მხოლოდ საქართველოს პრობლემა არ იყო, მან მსოფლიოს თითქმის ყველა ქვეყანა მოიცვა. გლობალურ დონეზე ინფლაციის მთავარი მიზეზი პანდემიის გამო გაზრდილი სახელმწიფო ბიუჯეტების დეფიციტი და შემსუბუქებული მონეტარული პოლიტიკა იყო. გარკვეულწილად სიტუაცია გლობალურმა ლოგისტიკურმა სირთულეებმაც გაამძაფრა, თუმცა მაღალი ინფლაცია 2021 წელს დაიწყო და 2022 წელს მსოფლიო ინფლაციის ტემპის შემცირებას ელოდებოდა. ეს ასე არ მოხდა, რადგან უკრაინაში ომის დაწყებამ ნავთობის, გაზისა და სხვა პროდუქტების ფასიც მნიშვნელოვნად გაზარდა.

დასკვნა

პოსტპანდემიურ ეტაპზე 2022-2023 წლებში მსოფლიო ეკონომიკა ახალი მძიმე გამოწვევების წინაშე დადგა, რადგანაც COVID-19-ის პანდემიით განპირობებულ ეკონომიკურ სტაგნაციასა და დეპრესიას 2022 წლის 24 თებერვალს რუსეთის ფედერაციის მიერ უკრაინაში საომარი მოქმედებების დაწყება დაემატა. მსოფლიო ცივილიზებულმა თანამეგობრობამ რუსეთის წინააღმდეგ აგრესიის შეკავების მიზნით მკაცრი სანქციები დააწესა, რამაც მსოფლიოს მრავალი ქვეყნის ეკონომიკისთვის სირთულეები კიდევ მეტად გაამწვავა და კრიტიკულ ნიშნულს მიაღწია. ამასთან ერთად პოსტპანდემიურ გამოწვევებს გლობალური რეცესიის მახასიათებელი პრობლემებიც დაემატა – ფასებისა და ინფლაციის დონის ზრდა, ინვესტიციების შემცირება, ეროვნული ვალუტის გაცვლითი კურსის ვარდნა და არასტაბილურობა, უმუშევრობა, ენერგეტიკული კრიზისი, უძრავი ქონების გაძვირება, მოსახლეობის მოწყვლადობის ზრდა და სხვა პრობლემები.

მიუხედავად იმისა, რომ გლობალურმა მშპ-მა 2022 წელს ისტორიაში პირველად 100 ტრილიონ დოლარს გადააჭარბა, ამ თანხის 57% განვითარებულ ქვეყნებს ეკუთვნის, მათ შორის აშშ-ს (მსოფლიო ეკონომიკის 25%) და ევროკავშირს (17%). განვითარებად ქვეყნებს შორის ჩინეთის წილი 18%-ს, რუსეთის კი მხოლოდ 2%-ს შეადგენს.

სწორედ დასავლეთი მიიღებს კრიზისის ძირითად დარტყმას 2023 წელს. ეკონომიკური კლება მას შემდეგ იწყებოდა, როდესაც 2021 წელს ელექტროენერგიაზე, საწვავსა და სითბოზე დანახარჯები მშპ-ის 13%-ს აღწევდა. გასულ 2022 წელს ამ მონაცემებმა 17%-ს გადააჭარბა. ენერგორესურსების ფასების ზრდა რუსეთის აგრესიის პირდაპირი შედეგი იყო, რადგან დასავლეთმა რუსეთის ნავთობისა და ბუნებრივი აირის წინააღმდეგ სანქციები დააწესა, ხოლო კრემლმა ევროკავშირში გაზის მიწოდება შეწყვიტა. ევროპას რეცესია სხვაზე მეტად ემუქრება (რეცესია არა მარტო ორი კვარტალის, არამედ მთელი 2023 წლის განმავლობაში).

აშშ, როგორც მსოფლიოში წამყვანი ნავთობისა და გაზის მწარმოებელი, ბევრად უკეთეს მდგომარეობაშია, ვიდრე ევროკავშირი, რომელიც 60%-ით იმპორტზე არის დამოკიდებული. ექსპერტები აშშ-ში რეცესიის ალბათობას 70%-ად აფასებენ. ამაზე მეტყველებს Bloomberg-ის მიერ დეკემბერში ჩატარებული კვლევა.

ასევე გლობალური რეცესია მნიშვნელოვნად შეამცირებს ერთ სულ მოსახლეზე შემოსავლებს, იმოქმედებს ეკონომიკურ ზრდაზე და სხვა მაკროეკონომიკურ მაჩვენებლებზე. პოსტპანდემიის შედეგები განსაკუთრებით მძიმედ აისახება იმ ქვეყნებზე, რომლებსაც სუსტი ჯანდაცვის სისტემა აქვთ და უპირატესად საქონლითა და მომსახურებით იმპორტზე, ტურიზმზე და უცხოურ ფულად გზავნილებზე არიან დამოკიდებული.

ზემოთ აღნიშნულ პოსტპანდემიურ გამოწვევებს მნიშვნელოვნად აღრმავებს რუსეთ-უკრაინის საომარი მოქმედებები, რაც განსაკუთრებით მწვავედ აისახება როგორც განვითარებულ, ასევე მოწყვლად განვითარებადი ქვეყნების ეკონომიკაზე.

პოსტპანდემიური გამოწვევები და რუსეთ-უკრანის ომი ხანგრძლივად გაგრძელდება, მის დამარცხებას დიდი დრო და მილიარდობით ფინანსების მობილიზება დასჭირდება, რაც შესაბამისად მეტად გაამწვავებს გლობალური რეცესიის პროცესს, ამასთან მსოფლიო ფინანსური კრიზისი და დეპრესია ეჭვის ქვეშ დააყენებს ქვეყნების გადახდისუნარიანობასა და შედეგად მსოფლიოს უმრავლესი ქვეყნები ფინანსური კრიზისა და დეფოლტის საფრთხის წინაშეც კი შესაძლებელია დადგნენ.

გამოყენებული ლიტერატურა

- ლ. ხიხაძე (2022), გლობალური ბიზნესის განვითარების თანამედროვე ტენდენციები და საქართველოს შესაძლებლობები Covid-19-ის პანდემიის კრიზისის შესამცირებლად, VII საერთაშორისო სამეცნიერო კონფერენცია,,გლობალიზაციის გამოწვევები ეკონომიკასა და ბიზნესში,სამეცნიერო შრომების კრებული, გვ.,464-472, 4-5 ნოემბერი;

- ლ. ხიხაძე (2023), პოსტპანდემიური პერიოდის გამოწვევები და თანმდევი გლობალური რეცესიის ფონზე მსოფლიო ეკონომიკის განვითარების ტენდენციები, თსუ-ის 105 წლის იუბილესადმი მიძღვნილი ეროვნული სამეცნიერო კონფერენციის შრომების კრებული, 6 თებერვალი;

- International Monetary Fund. (2022).World Economic Outlook: Countering the Cost-of-Living Crisis. Washington, (WEO, October 2022)].

- საქართველოს ეროვნული ბანკი, ,,მონეტარული პოლიტიკის ანგარიში’’, ოქტომბერი, 2022;

- საქართველოს სტატისტიკის ეროვნული სამსახურის მასალები, 2019-2023 წწ.

- ინტერნეტ რესურსები:

- www.WB.org

- www.IMF.org

- www. geostat.ge

- https://nbg.gov.ge